16 / 20

16 / 20

Модели оценки производственной мощности предприятия

ISSN 0236-3941. Вестник МГТУ им. Н.Э. Баумана. Сер. Машиностроение. 2017. № 3

117

Окончание табл. 5

Число партий товаров на складе, шт.

11

≤

15

5

≤

5

0

≤

5

17

≤

17

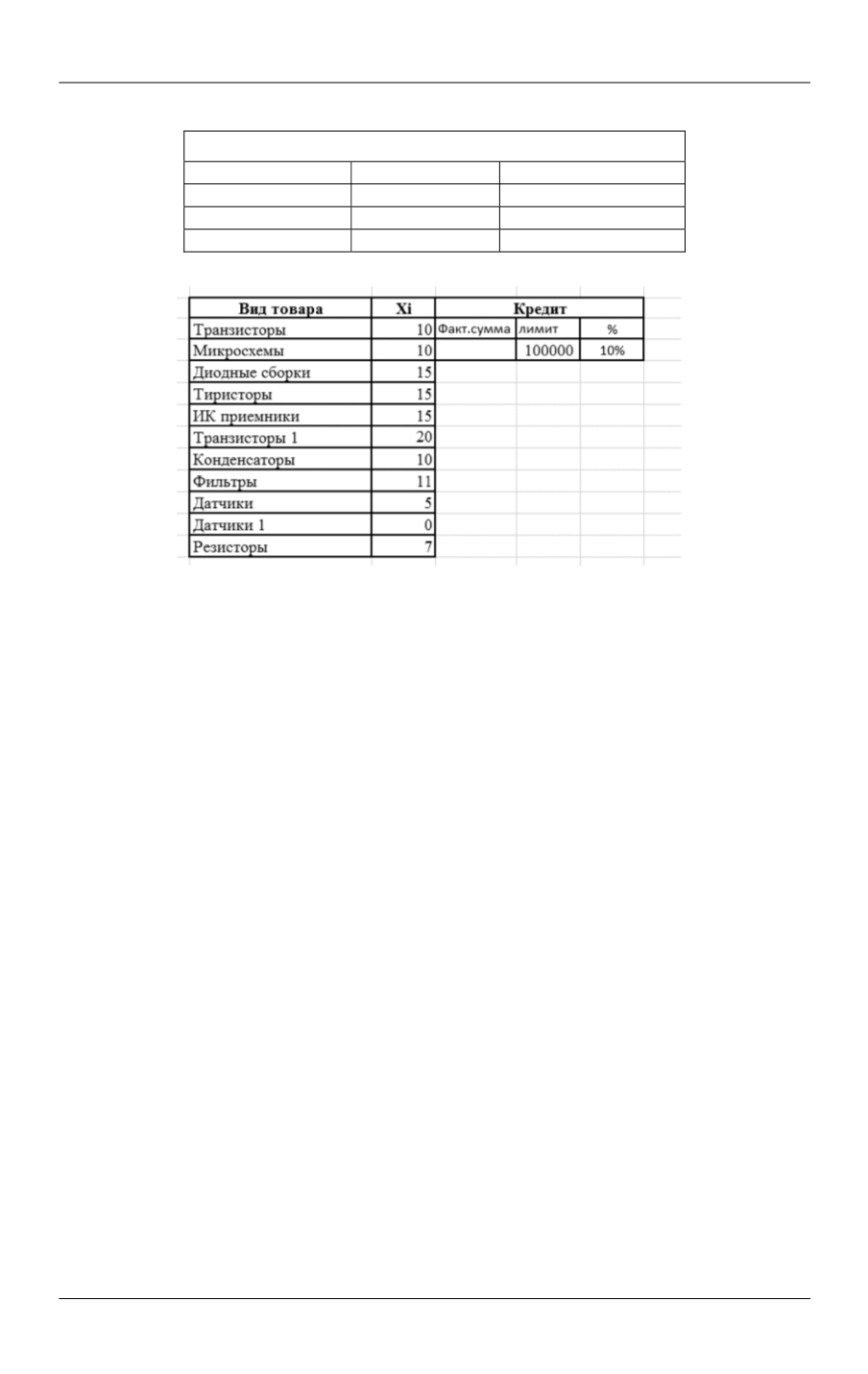

Рис. 5.

Ситуация с привлечением кредита. Число партий товаров на складе.

Оптимальное решение в ситуации с привлечением кредита

Таким образом, получен оптимальный вектор закупок, при этом прибыль

составила 616

470 у.е. Оборотный капитал израсходован полностью, о чем сви-

детельствует ограничение на капитал, помимо этого был взят кредит в размере

97

300 у.е. Спрос на товары полностью не удовлетворен (следует из ограничения

на продажу). Склад заполнен полностью всеми видами товара, кроме датчика 1

и фильтра. При этом отметить, что фильтр не был закуплен из-за нехватки

средств (даже с учетом кредита), а датчик 1 не был закуплен из-за низкой рен-

табельности (прибыль от продаж не покрывает возврат кредита).

Проводя сравнительный анализ моделей без кредита и с учетом кредита,

можно сделать вывод о том, что компании имеет смысл привлекать кредит в

размере 97

300 у.е. при заданной процентной ставке, так как при этом прибыль

увеличится на 4570 у.е.

Теперь необходимо найти ставку по кредиту, при которой компании будет

невыгодно привлекать заемные средства. Для этого нужно решить задачу в слу-

чае привлечения кредита при разных процентных ставках, и определить, при

какой из них значение функционала перестанет превышать функционал задачи

без кредита. Проведя расчеты, получаем следующие результаты (рис. 6).

Нетрудно отметить, что с ростом процентной ставки прибыль компании

уменьшается, если мы рассматриваем модель с привлечением кредита. Из табл. 5 и

графика следует, что когда процентная ставка равна 18 %, прибыль (и соответ-

ственно функционал) по двум моделям становится равной 611 900 у.е. Если мы рас-

смотрим оптимальные векторы закупок при данной ставке, то обнаружим, что они

также равны (табл. 6).